您现在的位置:

您现在的位置:会计基础 预习辅导:第二章(2)

第二节 账户

一、账户的概念

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

二、账户的分类(与会计科目分类相同)

1、账户按提供指标的详细程度不同分为总分类账户和明细分类账户。

2、账户按经济内容分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户五类。账户按经济内容分类是对账户最基本的分类。

(1)资产类账户:用来反映企业资产的增减变动及其结存情况的账户。分为流动资产账户和非流动资产账户。

(2)负债类账户:用来反映企业负债的增减变动及其结存情况的账户。分为流动负债账户和长期负债账户。

(3)所有者权益类账户:用来反映所有者权益的增减变动及其结存情况的账户,按照来源不同,可以分为反映投入资本的账户(如:实收资本和资本公积)、反映留存收益的账户(如:盈余公积、本年利润和利润分配)。

(4)成本类账户。用来反映企业在生产过程中发生的各项耗费并计算产品或劳务成本的账户。如生产成本、制造费用、劳务成本等账户。

(5)损益类账户。用来反映企业收入和费用的账户。分为反映营业损益的账户和反映非经常性损益账户,其中非经常性损益账户包括营业外收入、营业外支出等账户。

三、账户的基本结构

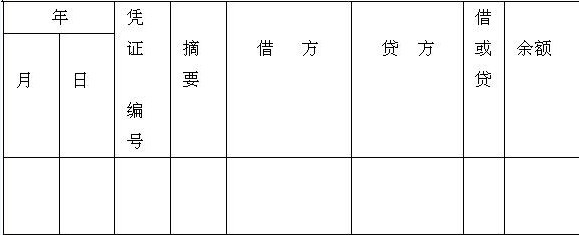

账户的基本结构包括账户的名称、记录经济业务的日期、所依据记账凭证编号、经济业务摘要、增减金额、余额等。

账户书面格式,它是会计账户的正规格式

|

账户分为左方、右方两个方向,一方登记增加,另一方登记减少。至于哪一方登记增加,哪一方登记减少,则取决于账户的性质和类型。

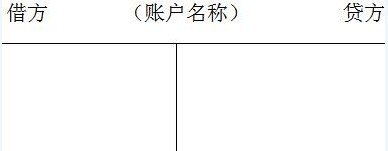

账户简单格式:T型账户或者丁字账户

|

账户包括本期发生额和余额

(1)本期发生额是一个期间指标,说明某类经济内容的增减变动情况。包括本期增加发生额和本期减少发生额。登记本期增加的金额,称为本期增加发生额;登记本期减少的金额,称为本期减少发生额;

(2)余额是一个时点指标,说明某类经济内容在某一时日增减变动的结果。余额按照表示的时间不同,分为期初余额和期末余额。

其基本关系如下:

期末余额=期初余额+本期增加发生额-本期减少发生额

上述四个部分称为账户的四个金额要素。

【08年判断】本期发生额是一个期间指标,它说明某类经济内容的增减变动情况( )

答案:对

閵嗏偓

閵嗏偓

相关文章

| 河北会计从业资格考试财经法规学习笔记(36) (2011-12-17 10:24:59) |

| 广东会计从业资格考试《会计基础》试卷及解析(多选题) (2011-12-17 10:24:37) |

| 广东会计从业资格考试《会计基础》试卷及解析(单选题) (2011-12-17 10:23:21) |

| 安徽池州会计从业资格无纸化考试报名时间 (2011-12-17 10:22:51) |

| 会计基础 预习辅导:第二章(1) (2011-12-17 10:22:43) |

| 宁夏会计从业考试《初级电算化》知识点梳理(10) (2011-12-17 10:22:40) |

| 河北会计从业资格考试财经法规学习笔记(35) (2011-12-17 10:22:05) |

| 四川会计从业考试《初级电算化》知识点梳理(10) (2011-12-17 10:21:45) |

| 重庆会计从业考试《初级电算化》知识点梳理(10) (2011-12-17 10:21:04) |

| 安徽蚌埠会计从业资格无纸化考试报名时间 (2011-12-17 10:20:36) |